1.1 无车承运人的前身

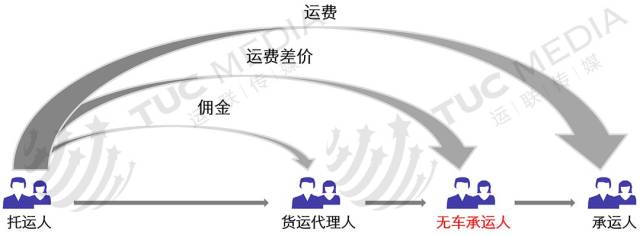

无车承运人的概念是从2016年正式落地的,但在物流圈,无车承运的现象早就不新鲜了。市场上的物流公司许多运输业务都是依靠运力外包,他们并不实际承运,而是把货卖给小的物流公司、专线或者个体司机,从而赚取运费差价。

个体司机是无车承运的主要运力,他们虽然价格便宜但存在产权与法律上的风险。当个体司机买车之后,由于很难办到道路运输经营许可证,一般都是将车辆登记在某个具有运输经营资质的公司名下,以公司的名义进行运营。由于司机的机动车登记证书上的产权所有人是公司,所以挂靠公司是车辆名义上的所有者,但实际上司机与挂靠公司并没有劳动关系。

1.2 无车承运人政策的产生

这种挂靠关系,随着货运市场的扩大,会滋生出许多弊端,特别是营改增之后产生的税务问题。销、进项的差异,导致了虚开发票的现象,长期的灰色操作,不利于企业未来的管理。其次是责任承担问题。无车承运人的运力主要是个体司机,在事故发生后,个体司机往往没有承担责任的能力,外逃现象频出,无车承运人与个体司机之间谁来担责,始终没法解决。(运联传媒:tucmedia)

正是因为政府对无车承运缺乏有效的市场监管手段,造成了市场运营的混乱,所以需要一个法规去框架它。从2016年政府政策的正式落地,到2017年通过对229家试点的监管,无车承运人得到了进一步的发展。

1.3 逐渐成为运输组织的主体

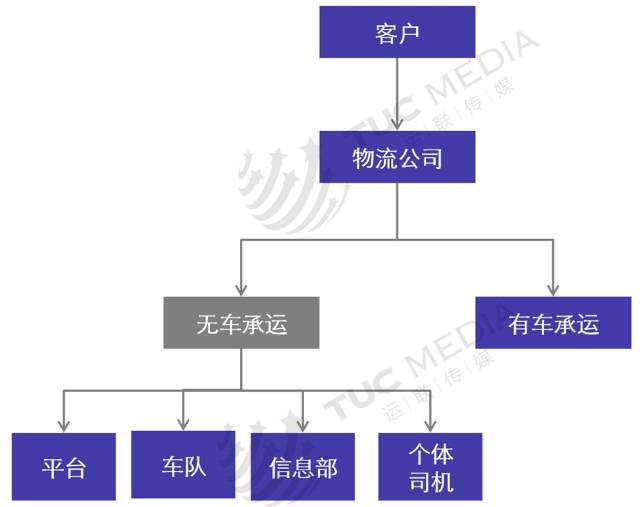

国内的物流公司,不论是快递还是零担,仅靠自有车运输的比例很少,大部分是有车承运与无车承运混合经营。他们通过少量购买或租赁车辆来获得运输资质,而在实际运营当中大部分运输业务都是通过外包给个体运力来完成,出现了有车和无车承运混合经营的局面。

2

无车承运平台玩法

近年来,国内无车承运平台呈现出爆发式的增长。这种局面的出现,一方面是受到国家政策引导、信息技术提升及互联网思维的影响。另一方面,更主要的原因是我国物流运营体系中运输组织层面的缺失。公路运输却长期处于市场自主状态,需要运输组织化来实现物流行业降本增效。

2.1 平台的作用

承运平台根据切入环节和是否承运两个维度来划分,可分为满帮模式、福佑模式、路歌模式、米阳模式、共生模式等五类。他们模式各异,对物流行业的作用也各不相同。

(1)信息匹配效率提升

撮合型平台的产生,首先解决了信息匹配问题。货主不再从信息部的小黑板上讨价还价,而是通过平台直接寻找司机。既减少了司机的等货时间,提升了物流效率,也通过平台的线上操作形成数据,让物流更加信息化、数字化。

(2)运力的管控

承运型平台有效地解决了司机的管控问题。通过信息部掌握运力,通过3PL掌握货源,在为货主降低了运费的同时避免了信任难点,解决了司机与货主之间的信任危机。(运联传媒:tucmedia)

(3)价格透明

平台一般以竞价方式进行车货匹配,车价在平台都可以查到,打通了货主与司车之间的连接通道,去除了分包的中间商,减少层层分包对利润的稀释,价格也更加透明。

2.2 平台开票逻辑

(1)低价的增值税发票

平台客户一般以物流企业、大三方为主,由于地方上财税返还优势。他们可以为客户提供低价的增值税发票,平台自己一般平进平出,或者从中赚取少量差价。

平台的开票逻辑是先定车价和让利的税点。计算如下图,假设支付运力车价为10000元,给客户让利5个的税点,就可以反推出客户支出的含税车价。

含税车价=10000元(运力车价)+10000*(10%-5%)元(从10%的税率降低到5%的税率)=10500元。那么实际增值税票面上的税金就为955元,再用含税车价-税金=票面车价=9545元。

而平台端,合计支出=运力车价+税金-税返=10000+955-500=10455元,比客户支出的10500元,低5元。平台在让利5个点的基础上,依然可以保持微薄利润。

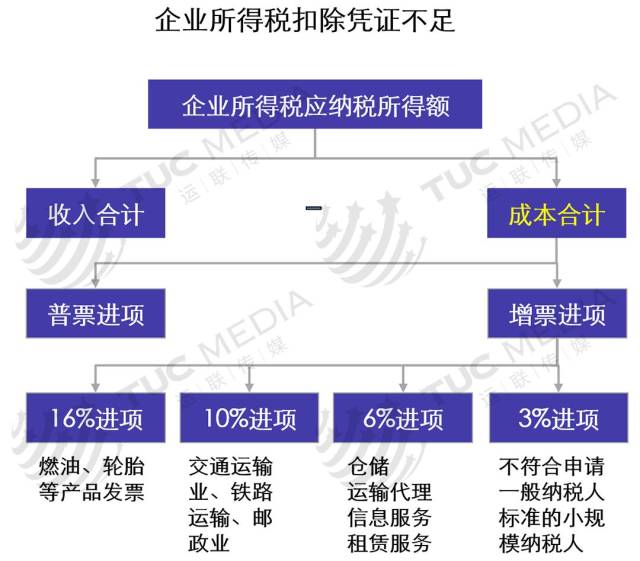

(2)企业所得税的风险

企业除了缴纳增值税之外,企业所得税也是比重较大的一个税种,按照笼统的算法:企业所得税=(收入-成本)*税率。对于平台来说,成本项的扣除凭证是一个大问题,收入端有为客户提供的发票凭证;而成本端,由于下面的运力开票能力不足,没有扣除凭证,导致车价成本无法入账,年底会产生25%的企业所得税。

无论是个体司机,还是信息部,都无法保证足够进项。 2017年,国家税务总局明确了无车承运人企业代开小规模纳税人3%运输专票规则,这一矛盾得到缓解,但平台依然存在通过关联公司虚开进项的问题,税务风险较大。

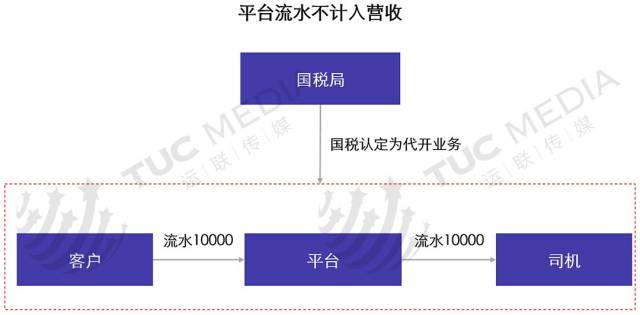

与承运型平台相比,服务型平台税务风险较小,他们在税局的定位为代替司机开具增值税发票。当客户的订单由当地国税局备案同意后,只要车辆轨迹、订单、合同等保持一致,成本就可以冲减。如果这部分流水不计入营收,就不需要成本项的凭证,企业所得税将大幅降低。(运联传媒:tucmedia)

(3)降低成本,风险转移

对于物流公司来说,平台已成为运力成本降低的利器。特别是干线端的运力承运,一方面,干线不需要直接面对客户,运输场景相对简单,社会运力基本可以完成任务。另一方面,不论是税金成本,还是物流事故产生的概率,都能在一定程度上得到降低,并且风险也随之转移。

2.3 整车陷阱

平台虽然解决了效率问题,但没有解决员工造假的问题。不论是平台,还是快运公司,都是整车陷阱中的受害者。员工利用流程上的BUG,虚假开单、恶意套现,损害企业利益。

(1)虚假开单

3PL业务员或者网点经理为完成业绩,虚构客户,在系统上开出运单,后端虚构信息部或个体司机。公司的利润点通过其他虚报费用的手段进行贴补。

(2)恶意套现

客户和下游的运输公司是利益共同体,利用虚假业务套现;上游与3PL签订3月结合同,下游签订现结或者月结的承运协议;形成正的现金流,每月只要支付3PL的利润点,就算现金没有任何收益,这一骗局可以维持60个月。

3